El Ibex se gira y se queda al borde de los 17.700 pese al empuje de Acciona e Indra

Jornada volátil en el Ibex 35. El selectivo español termina plano (+0,01%, 17.692) tras llegar a superar los 17.800 puntos en una sesión de caídas algo más destacadas en el resto de las bolsas europeas. Dentro del índice nacional destacan las alzas en Acciona y Acciona Energía tras los resultados de su participada Nordex, que se dispara en la Bolsa alemana, así como de Indra, que ha recibido un consejo favorable de Santander. En el lado negativo, el peor valor ha sido Telefónica. En el Continuo, Línea Directa celebra sus cuentas y Tubos Reunidos se hunde cerca de un 40% ante la posibilidad de un concurso de acreedores inminente.

Esto, después de las caídas de la semana pasada en Europa y en el Ibex, la cual estuvo marcada por las idas y venidas en torno al conflicto de Oriente Medio y su impacto en el petróleo. Esta semana, sin embargo, los resultados empresariales y los bancos centrales van a marcar la actualidad. Aunque la tensión geopolítica seguirá muy presente, los inversores van a centrarse en los números de las compañías y en lo que digan los banqueros centrales, mucho de lo cual tendrá que ver, precisamente, con la guerra en Irán.

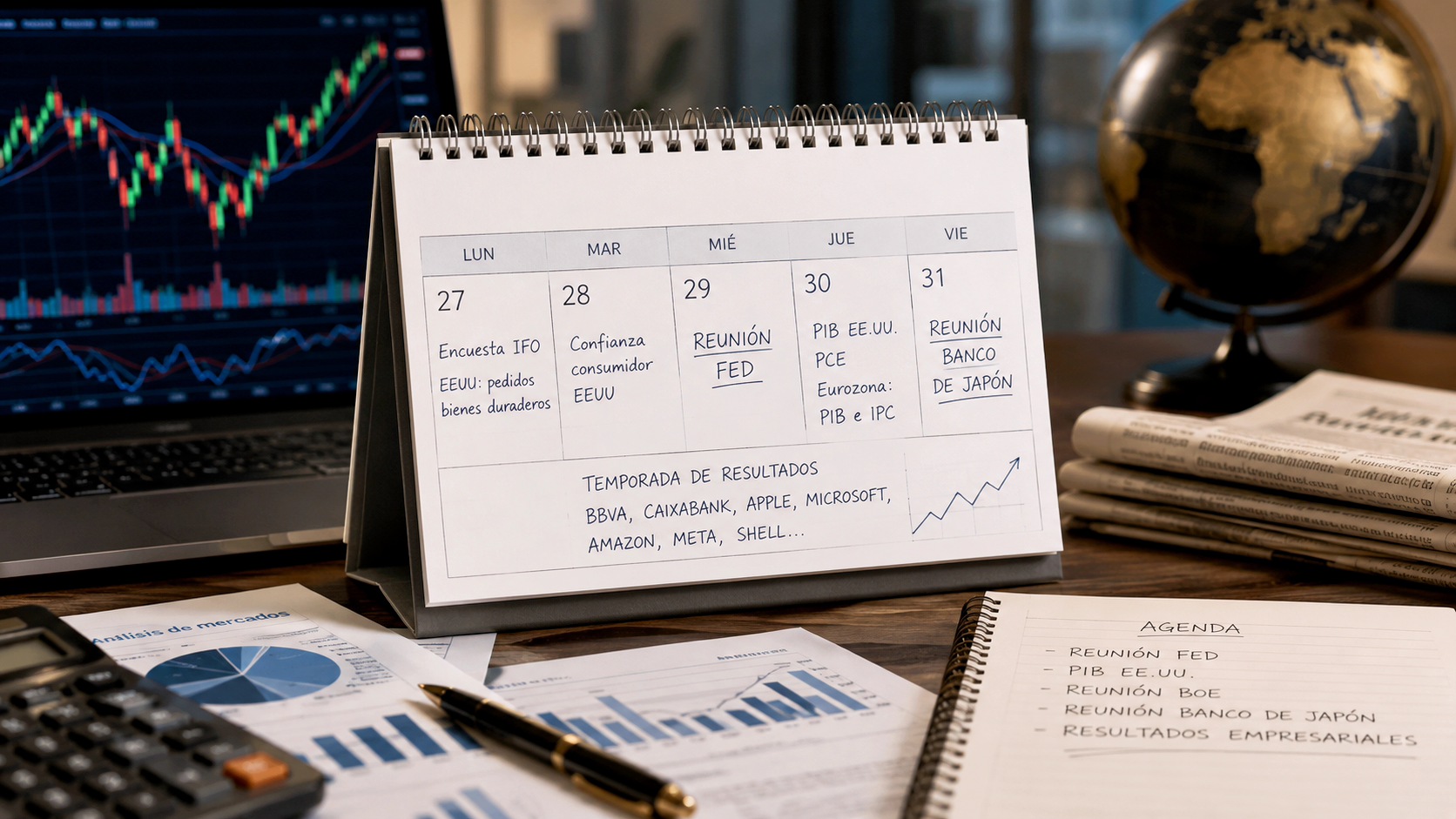

En la agenda de este lunes, los inversores cuentan con referencias como la confianza del consumidor GfK de Alemania de mayo (cae a -33,3, peor de lo previsto) y el índice manufacturero de la Fed de Dallas (abril) en Estados Unidos, que también empeora (-2,3 frente a -0,2). En el plano empresarial, han publicado resultados, tal y como se comenta más arriba, Línea Directa (ganó 23,4 millones en el primer trimestre, un 12,3% más), Nordex, Galp...

A partir de aquí, la semana irá ganando intensidad de forma progresiva. El martes 28 estará marcado por la decisión de tipos del Banco de Japón (BoJ), además del paro de Japón de marzo y, en España, la EPA del primer trimestre y las ventas minoristas de marzo. En Estados Unidos se conocerá la confianza del consumidor de abril. En cuanto a resultados, será una jornada cargada con nombres como Coca-Cola, Visa, Starbucks, General Motors, Airbus, Barclays o BP, mientras Puig dará un avance de ventas al cierre.

El miércoles 29 incluye una de las citas clave de la semana, con la decisión de tipos de la Reserva Federal (Fed). Ese mismo día se publicarán el IPC preliminar de abril en España y Alemania y la confianza del consumidor final de la eurozona. Además, la avalancha de resultados será especialmente relevante, con grandes compañías españolas como Santander, Iberdrola, Naturgy, Aena, Mapfre o Redeia, y gigantes internacionales como Alphabet, Amazon, Meta, Microsoft o Qualcomm, junto a bancos europeos como Deutsche Bank, UBS o Lloyds.

El jueves 30 llegará otra jornada de máxima intensidad, con decisiones de tipos del Banco Central Europeo (BCE) y del Banco de Inglaterra (BoE), además de una batería de datos macro de primer nivel: PIB del primer trimestre en EEUU, España, Alemania y la eurozona, el PCE estadounidense de marzo y el IPC preliminar en Europa. En Asia, se conocerán referencias de actividad en Japón y China. En el ámbito empresarial, destacarán los resultados de BBVA, CaixaBank, Repsol, Indra o ArcelorMittal, junto a grandes compañías internacionales como Apple, Eli Lilly, Mastercard o Caterpillar.

La semana se cerrará el viernes 1 de mayo sin negociación en las bolsas europeas por la festividad del Día del Trabajo, aunque sí se publicarán algunos indicadores relevantes, como el PMI manufacturero en Japón y Estados Unidos o el ISM manufacturero estadounidense, además de resultados de compañías como ExxonMobil, Chevron, Moderna o Colgate-Palmolive.

A la espera de todos estos acontecimientos, Wall Street cotiza con caídas contenidas a estas horas del lunes, mientras que el verde ha predominado en Asia esta madrugada, con el Nikkei subiendo un 1,38%.

EEUU-IRÁN

En cuanto a lo último sobre la guerra en Irán, las perspectivas de negociación se han deteriorado (de nuevo) este fin de semana. El presidente estadounidense, Donald Trump, canceló el envío de sus emisarios a Islamabad para mantener conversaciones con Teherán, aludiendo a la "enorme lucha interna y confusión" dentro del liderazgo iraní. Mientras, el ministro de Exteriores de Irán, Abbas Araghchi, realizó una breve visita a Islamabad en un intento de reactivar contactos, aunque Washington ha dejado la puerta abierta a que las conversaciones se produzcan finalmente por teléfono, y el diplomático ya habría partido hacia Moscú.

En paralelo, según Axios, Irán habría trasladado a EEUU una nueva propuesta para reabrir el estrecho de Ormuz y poner fin al conflicto, dejando para más adelante las negociaciones nucleares. En este contexto de incertidumbre sobre la vía clave para el suministro energético mundial, el petróleo repunta y mantiene una prima de riesgo elevada: el Brent sube en torno a un 3%, hasta los 108,7 dólares por barril, mientras que el West Texas avanza otro tanto, hasta los 97 dólares.

ATENTADO CONTRA TRUMP

El fin de semana ha estado marcado también por un grave incidente de seguridad en torno a Donald Trump. El sábado, durante la cena anual de corresponsales de la Casa Blanca en Washington, un hombre armado abrió fuego en las inmediaciones del evento, lo que obligó al Servicio Secreto a evacuar de inmediato al mandatario y a su equipo. El atacante fue reducido en el lugar y detenido, en una rápida intervención de los agentes.

Aunque Trump resultó ileso, el suceso dejó al menos un agente herido —protegido por su chaleco antibalas— y ha reavivado la preocupación por la seguridad en un contexto de elevada tensión política en Estados Unidos.

OTROS MERCADOS

El euro se cambia a 1,173 dólares (+0,08%). El oro cae un 1% (4.693 dólares) y la plata cede un 1,68% (75,13 dólares).

La rentabilidad del bono americano a 10 años sube al 4,332%.

El bitcoin cotiza en 76.800 dólares y el ethereum, en 2.274 dólares.