Deutsche Bank no duda: España será el motor de una eurozona al ralentí en 2026

Menor crecimiento en la eurozona, pero mayor en España. Ese es el gran titular que arrojan las previsiones actualizadas de Deutsche Bank para 2026 debido a los efectos del conflicto bélico de Oriente Medio. En concreto, la firma germana ve al grupo de países que han adoptado el euro creciendo a un ritmo del 0,9% este año, aunque con una gran dispersión entre naciones. Alemania, la primera economía de la eurozona, será la gran afectada por esta guerra y solo crecerá un 0,7%, mientras que Francia e Italia verán aumentar su PIB en un 0,8%. Muy por delante, España, a la que ahora ven creciendo a un ritmo del 2,6% este 2026.

Para Rosa Duce, directora de inversiones de Deutsche Bank en Iberia, los motivos por los que España liderará el crecimiento de la eurozona son sencillos: un mix energético en el que las renovables tienen un peso creciente y su modelo de crecimiento más vinculado al sector servicios, menos afectado por los mayores costes de la energía si se compara con la industria. "De ahí que sea precisamente Alemania donde más se hayan revisado a la baja las expectativas de crecimiento", puntualiza.

Asimismo, la firma germana prevé que la inflación en Europa se mantendrá alta en la segunda parte del año. Conforme los mayores costes de la energía se trasladen a los precios, el IPC europeo podría llegar a rebasar la cota del 4% durante el verano, lo que se traduciría en una media del 3,1% en 2026 antes de disminuir al 2,5% en 2027.

En Estados Unidos, los "vientos en contra" derivados de los mayores costes energéticos y un consumo más débil se compensan por la continuidad del apoyo fiscal y la solidez de la inversión en inteligencia artificial (IA), que sigue siendo motor estructural de su crecimiento. Así, DB espera que el crecimiento económico se mantenga "sólido" en el 2,0% tanto en 2026 como en 2027, mientras que ven "probable" que la inflación permanezca por encima del objetivo, en el 3,2% y el 2,3%, respectivamente.

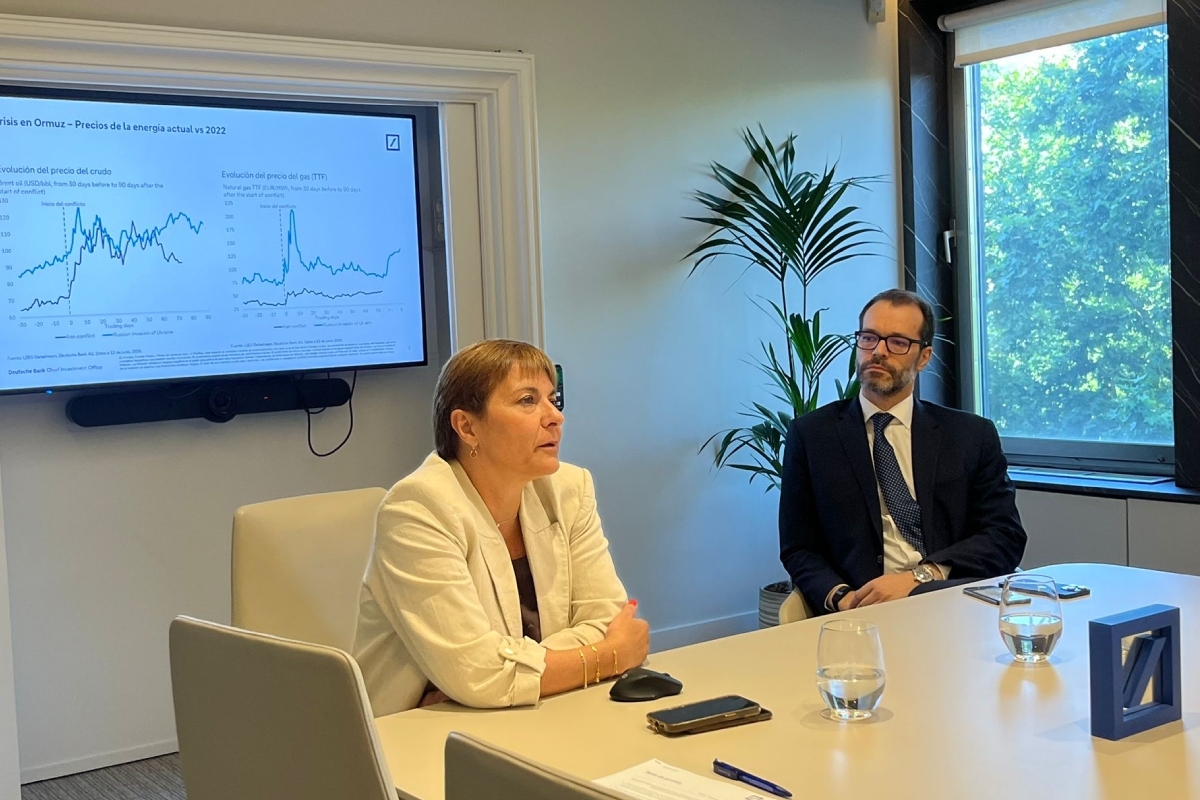

PETRÓLEO A LA BAJA… PERO NO MUCHO

Con todo, Duce cree que no hay motivos para alarmarse, pues considera que este posible repunte sería un "shock temporal". La CIO de Deutsche Bank destaca que las expectativas de inflación han subido, pero a niveles muy por debajo de los picos vistos durante los primeros meses de la guerra de Ucrania en 2022, al igual que sucede en Estados Unidos.

La explicación es simple: los efectos derivados de la guerra en Oriente Medio, mayormente aquellos relacionados con el cierre del estrecho de Ormuz, nos afectan de forma indirecta en lugar de directamente, como sucedió con el gas y el petróleo de Rusia.

En este sentido, Deutsche cree que nos encontramos en el escenario "neutral" que preveían tras el inicio de las hostilidades en el golfo Pérsico. Así, si bien reconocen que volver a un escenario prebélico es "complicado", pues "el daño" a la economía "ya está hecho", sí es posible que durante los próximos meses haya una "calma tensa" mientras Washington y Teherán concreten y cierren los detalles de un acuerdo de paz.

También estiman que habrá una recuperación progresiva de los flujos energéticos y una moderación de los precios, aunque no volverán a los niveles previos al conflicto (60-65 dólares). "Reanudar la producción tras una paralización lleva tiempo debido a problemas de gestión de la presión en los pozos. Esto debería mantener los precios elevados durante más tiempo de lo que actualmente implica la curva forward", puntualizan desde la entidad.

Sin embargo, Deutsche reconoce que el mercado "debería pasar del déficit al superávit a finales de año" a medida que aumenten las cuotas de la OPEP+ y los Emiratos Árabes Unidos eleven la producción "significativamente, por encima del nivel permitido si todavía fueran miembros de la OPEP". "Hasta que esas condiciones de exceso de oferta regresen y persistan, es poco probable que los precios caigan de forma significativa", agregan, por lo que ven al Brent situándose en 82 dólares barril en un horizonte de un año.

EL BCE Y LA FED

En este contexto, Duce considera que los bancos centrales optarán por mantener una postura prudente, ya que los riesgos inflacionarios no son tan graves como podía preverse en un primer momento.

En concreto, la previsión de Deutsche Bank proyecta una subida más por parte del Banco Central Europeo (BCE), que seguirá teniendo "sesgo restrictivo", llevando los tipos de interés al 2,5%, un alza que consideran que podría darse en el próximo mes de septiembre.

"Creemos que es suficiente para anclar las expectativas. Los tipos están en la banda alta del nivel neutral, por lo que no debería frenar el crecimiento. No creemos que el BCE se quiera meter en un ciclo alcista porque la economía de la eurozona va a sufrir en 2026, aunque luego crezca en 2027", explica Duce.

En cuanto a la Reserva Federal de Estados Unidos (Fed), la firma germana no ve al banco central moviendo ficha hasta el año que viene. Si bien el mercado descuenta que elevará los tipos de interés este año, especialmente tras el giro aparentemente hawkish Kevin Warsh, la postura de Deutsche Bank es la contraria: no habrá alzas este año y los tipos bajarán en 2027, no antes.

"Seguimos pensando que los tipos de interés están en niveles restrictivos", explica Duce, "La economía está comportándose realmente bien, aunque siga habiendo problemas: la tasa de participación en el mercado laboral, problemas en el mercado inmobiliario…". Por ello, la CIO de Deutsche Bank cree que este shock es "temporal" y, en consecuencia, "no hace falta subir tipos, sino retrasar las bajadas… a no ser que el pico inflacionista se complique".

En cuanto a la llegada de Warsh a la presidencia de la Fed, Duce considera que la mayor y más importante tarea que tiene por delante el nuevo banquero central de Estados Unidos es demostrar su independencia. Tras la presión ejercida por el Donald Trump para que su antecesor Jerome Powell bajara los tipos y su vinculación al mandatario estadounidense, Duce señala que la primera rueda de prensa de Warsh es una señal de que quiere demostrar "que es fuerte y no una marioneta" del mandatario estadounidense.

Sobre el posible cambio de comunicación del organismo, esta experta cree que es algo esperable, ya que Warsh había abogado por una Fed capaz de "sorprender a los mercados" durante su anterior etapa como gobernador. Así, cree que al mercado no le quedará más remedio que acostumbrarse a un presidente de un banco central "que no quiere desgranar todos los entresijos" del organismo y que "trabajará de otra forma". En este sentido, Duce recuerda que la Fed seguirá publicando un Libro Beige cada vez que haya reunión de política monetaria y dando a conocer sus previsiones de forma trimestral, por lo que el mercado debería disponer de suficiente información.

PERSPECTIVAS DE INVERSIÓN

En este contexto, Deutsche Bank mantiene una visión constructiva sobre los mercados de renta variable global, los cuales han mostrado resiliencia y un rápido rebote tras la corrección inicial, aunque la preferencia por clase de activo puede variar según las condiciones de mercado.

Esta tendencia al alza se apoya en la fortaleza de los beneficios empresariales, especialmente en las empresas del sector tecnológico y en aquellas vinculadas a la inteligencia artificial (IA). Alejandro Vidal, Head Investment Manager de Deutsche Bank España, subraya que el empuje de estos valores y la mayor capacidad de monetización de estas inversiones serán lo que lleve en volandas a las bolsas, especialmente a la estadounidense.

Igualmente, unos menores precios energéticos y un dólar más débil podrían proporcionar un apoyo a corto plazo para las acciones emergentes. Las bolsas europeas también podrían mostrar recuperación una vez se reduzcan las dudas sobre el conflicto.

No obstante, Deutsche Bank también cree que la renta fija de calidad ofrece oportunidades, aunque con diferenciales "ajustados que requieren mayor selectividad". "Es probable que los rendimientos del Treasury de EEUU y del Bund alemán bajen, pues han sobrerreaccionado ante posibles subidas de tipos", apunta Vidal, "Por su parte, el crédito Investment-Grade (IG) en dólares y en euros ofrece rentabilidades atractivas y una fuerte demanda, especialmente por las entradas de dinero hacia emisiones ligadas a IA y a una reasignación estructural hacia la renta fija".

Asimismo, DB considera que los bonos high-yield (HY) "ofrecen un carry atractivo, pero los diferenciales son históricamente bajos, por lo que es importante ser selectivo. El carry es también el motor de los bonos asiáticos y emergentes".

En cuanto a los precios del oro, la firma cree que podrían renovar su potencial alcista hasta los 5.400 dólares/onza a finales de junio de 2027, tras mostrar volatilidad durante la escalada en Oriente Medio. De igual modo, la diversificación de las posiciones en bonos del Tesoro estadounidense, especialmente por parte de bancos centrales y grandes inversores institucionales, además de los aumentos de la deuda pública mundial, la demanda de inversores privados en China o la debilidad del dólar reforzarán aún más su papel como activo estratégico.