Juan Antonio Corbacho, gestor de Jcapital, explica la relación entre la inflación y los bancos

"¿Qué papel juegan los bancos en la merma del poder adquisitivo de la población?"

"¿Qué papel juegan los bancos en la merma del poder adquisitivo de la población?"

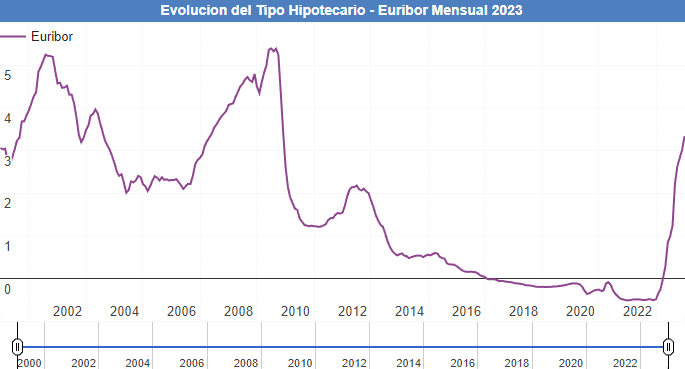

Juan Antonio Corbacho (@mrcorbacho) gestor de Jcapital y divulgador explica la situación económica en el entorno inflacionario actual. Para entender el contexto de esta reflexión hay que entender qué es el Euribor. El EURIBOR (Euro Interbank Offered Rate) es una tasa de interés que se utiliza como referencia para una gran cantidad de préstamos hipotecarios y otros productos financieros en Europa. El EURIBOR es calculado diariamente por la Federación Bancaria Europea y se basa en las tasas de interés que los bancos europeos ofrecen entre sí para prestarse dinero.

Durante los últimos años, el EURIBOR ha experimentado una tendencia a la baja, impulsada en gran parte por la política monetaria del Banco Central Europeo (BCE). En 2016, el EURIBOR estaba en territorio negativo por primera vez en su historia. "Algo que hizo que los préstamos hipotecarios fueran más asequibles pero que eliminó casi cualquier tipo de interés bancario por depósitos en la banca comercial".

A raíz de dispararse la inflación y como medida de control de la misma, "se han subido los tipos de interés en Europa, lo que ha conllevado a que las hipotecas variables se hayan revisado al alza con el consiguiente cargo extra para los suscriptores de las mismas".

El escenario actual refleja que "la población española, está sufriendo una merma en su poder adquisitivo no vista en décadas derivada de la subida del IPC y del encarecimiento del acceso a los préstamos. Ahora bien, ¿qué papel deberían realizar desde la banca comercial para que los usuarios del sistema bancario español vean menos presionado a la baja su poder adquisitivo? La respuesta es sencilla, volver a poner a disposición de sus clientes, productos de ahorro como plazos fijos o cuentas remuneradas con el respaldo de las subidas de tipos".

"Ahora mismo las personas que ahorran sin invertir, con cuentas a la vista o cuentas corrientes, están perdiendo día a día poder adquisitivo dado que en los bancos no se encuentran actualmente estos productos de ahorro, razón por la cual se han podido ver recientemente grandes colas para comprar letras del tesoro, actualmente uno de los pocos productos de renta fija que paga algo de intereses fuera del entorno de las Fintech".

Fuente Comunicae