AleaSoft: Continúan subiendo los precios de los mercados eléctricos por bajada de temperaturas y renovables

Esta semana la producción solar ha bajado en gran parte de Europa. En el caso de la eólica, también se han producido descensos en la península ibérica, aunque en el resto de Europa ha aumentado. El descenso de la producción renovable se ha sumado a la caída generalizada de las temperaturas, que ha hecho aumentar la demanda de electricidad europea, provocando el aumento de los precios en gran parte del continente. El mercado ibérico ha sido el de mayor aumento en los precios lo que va de semana

Esta semana la producción solar ha bajado en gran parte de Europa. En el caso de la eólica, también se han producido descensos en la península ibérica, aunque en el resto de Europa ha aumentado. El descenso de la producción renovable se ha sumado a la caída generalizada de las temperaturas, que ha hecho aumentar la demanda de electricidad europea, provocando el aumento de los precios en gran parte del continente. El mercado ibérico ha sido el de mayor aumento en los precios lo que va de semana

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

Esta semana la producción solar ha disminuido en la mayoría de los mercados europeos analizados respecto a los valores medios de la semana pasada, salvo en Francia donde se registró un aumento del 11%. En Italia hubo un retroceso del 39%, y en Alemania del 17%. Según las previsiones de AleaSoft, al finalizar esta semana en estos dos mercados la producción habrá descendido respecto a la de la semana pasada, lo que contabilizaría la sexta semana de caídas en Alemania.

En los días transcurridos de noviembre, resalta el aumento interanual en la península ibérica, de un 44%. En el caso de Francia la producción ha estado un 5,4% por encima. Por otra parte, Italia y Alemania han tenidos descensos del 2,0% y 14% respectivamente.

En lo que va de semana la producción eólica de Alemania ha tenido una recuperación del 107% respecto al promedio de la semana pasada. Se ha registrado una subida del 26% en Francia y del 6,9% en Italia. Este último mercado lleva una racha creciente por quinta semana consecutiva.

De la misma manera, en Alemania se ha registrado un incremento interanual del 7,3%, durante los primeros trece días de noviembre. En Italia continúa aumentando la producción interanual de forma significativa, en este caso un 247%. En estas subidas también se incluyen Francia y Portugal, con variaciones del 20% y 46% respectivamente.

El viernes 8 de noviembre se otorgó un total de 1 GW de capacidad para proyectos de producción con renovables en Italia, según publicó Terna, acerca de la subasta del mercado de capacidad para 2022. Una segunda subasta, que cubrirá 2023, se efectuará el jueves 28 de noviembre.

La demanda eléctrica bajó un 4,9% en Bélgica en los primeros tres días de esta semana, debido al efecto de laboralidad del festivo del 11 de noviembre. Dicho festivo también se celebra en Francia, pero su efecto se vio compensado por las temperaturas medias que han descendido 3,7 °C en lo que va de semana respecto al mismo período de días de la semana pasada, teniendo como consecuencia que la demanda aumentara en un 11%. Portugal, Italia y Alemania tuvieron aumentos porcentuales cercanos, de 4,2%, 4,8% y 4,9% respectivamente. En AleaSoft se espera, que para la próxima semana la demanda eléctrica disminuya en Italia y Alemania, mientras que en el resto de los países analizados aumente ligeramente.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar de España, que comprende a las tecnologías fotovoltaica y termosolar, ha descendido en un 22% desde el lunes de esta semana hasta ayer miércoles, respecto a la media de la semana pasada. El lunes 11 de noviembre se registró una producción diaria de 10 GWh, que representa el mínimo desde marzo de 2019. Sin embargo, durante los días que han transcurrido de este mes hasta ayer 13 de noviembre, en España se ha alcanzado un incremento interanual del 45%.

Los valores medios de la producción eólica, en lo que va de semana, han sido inferiores a los de la semana pasada en el territorio peninsular español. Después de las subidas consecutivas de la media de generación en las últimas dos semanas, en estos tres primeros días de la semana la caída ha sido del 19%. En 2019 ha habido un incremento del 67%, en cuanto a la comparación interanual de los primeros 13 días de noviembre.

Esta semana la demanda eléctrica de España peninsular ha continuado aumentando. El incremento ha sido del 7,4% de lunes a miércoles de esta semana respecto al mismo período de la semana pasada. Esto se debe principalmente al descenso en 2,6 °C de las temperaturas medias en lo que va de semana.

El reactor número II de la central nuclear de Almaraz se encuentra actualmente en modo de arranque, mientras que la central de Cofrentes continúa parada por recarga de combustible. La central de Vandellós está en parada por recarga de combustible desde el sábado 9 de noviembre. Esto ha provocado una disminución de la producción nuclear media del 14%, en los primeros tres días de esta semana respecto a al mismo período de la semana anterior.

El Pleno del Consejo de Seguridad Nuclear (CSN) ha aprobado en su reunión del miércoles 13 noviembre, un criterio unificado para “establecer la fecha de inicio de la vida de diseño y del período de la operación a largo plazo, de las centrales nucleares españolas”. El criterio acordado ha determinado que el momento inicial para contar los 40 años de vida de diseño de las centrales nucleares debe tomarse desde la fecha de la primera conexión a la red eléctrica.

Con el nuevo criterio unificado del CSN, Almaraz I cumplirá sus 40 años en 2020. En el caso de Ascó I será en 2022, Almaraz II en 2023, y Ascó II y Cofrentes, en 2024. Por otro lado, Trillo y Vandellós II se pusieron en marcha hace 32 años.

Las reservas hidroeléctricas han aumentado un 1,2% según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica. Actualmente el nivel está en los 8172 GWh, lo que constituye un 36% de la capacidad total.

Mercados eléctricos europeos

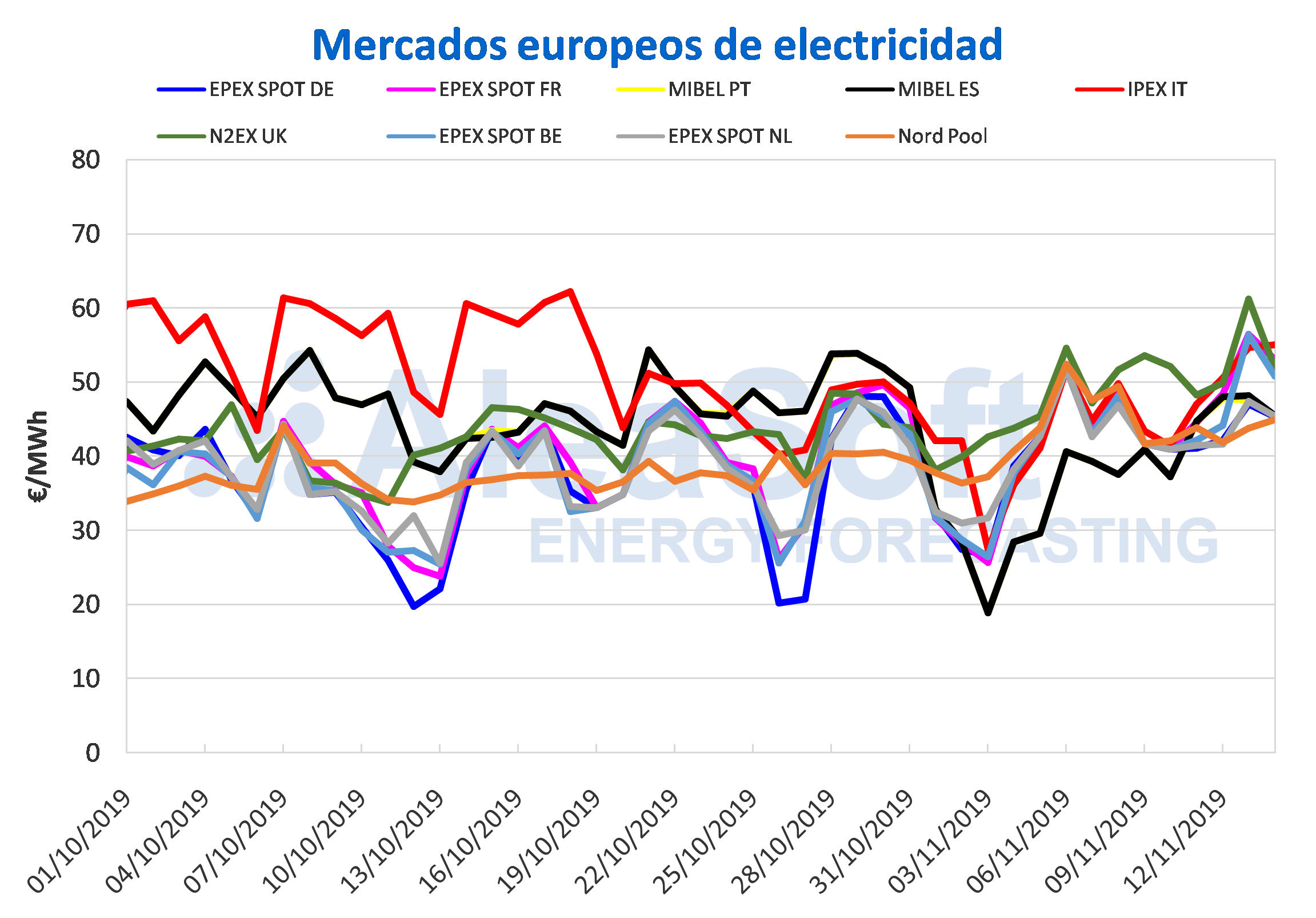

En lo que va de semana el precio promedio de la mayoría de los mercados eléctricos europeos ha aumentado respecto al mismo período de la semana pasada, con las excepciones del mercado Nord Pool de los países nórdicos y el mercado EPEX SPOT de Alemania, que tuvieron decrementos del 5,5% y del 0,1% respectivamente. El resto de países han presentado incrementos de entre el 0,4% del mercado EPEX SPOT de los Países Bajos y el 35% del mercado MIBEL de España. El aumento de la demanda en gran parte de Europa por un descenso generalizado en las temperaturas durante los tres primeros días de esta semana, en conjunto con el retroceso de la producción solar y eólica en algunos mercados, ha propiciado el comportamiento al alza de los precios de la electricidad.

Durante los primeros cuatro días de esta semana, los precios de los mercados han estado en el rango de los 43 €/MWh a los 53 €/MWh. La distribución habitual de los mercados en dos grupos según su precio esta semana no se ha cumplido del todo. El mercado Nord Pool de los países nórdicos, con un promedio de 43,61 €/MWh, ha recuperado su posición como el mercado de menor precio de Europa, seguido por los mercados EPEX SPOT de Alemania con 43,93 €/MWh y el de los Países Bajos con 44,01 €/MWh. Por otra parte, el mercado N2EX de Gran Bretaña, correspondiente al grupo con precios más altos, ha encabezado esta lista con un precio promedio de 52,82 €/MWh, seguido en segundo lugar por los 51,85 €/MWh del mercado italiano IPEX. Los mercados EPEX SPOT de Francia y Bélgica que pertenecen al grupo de precios más bajos han ocupado el tercer y cuarto lugar con los precios más elevados, cerrando con promedios de 50,64 €/MWh y 48,37 €/MWh, respectivamente.

Mercado Ibérico

En el mercado MIBEL el precio promedio de los cuatro primeros días de esta semana ha sido de 46,63 €/MWh para el polo español y 46,38 €/MWh para el portugués. Con incrementos del 35% y 34%, para España y Portugal respectivamente, han ocupado el quinto y sexto lugar en el rankings de los mercados con los precios más altos de Europa. Esta semana el MIBEL se ha mantenido entre los 45 €/MWh y los 48 €/MWh.

Desde el lunes 11 de noviembre hasta hoy jueves 14 de noviembre, los precios promedios diarios del mercado MIBEL, tanto para España como para Portugal, se han ido incrementando respecto a los mismos días de la semana pasada, con una variación aproximada que va desde los 18 €/MWh del martes 12 hasta los 6 €/MWh de este jueves. Este incremento en los precios se corresponde con el descenso en la producción eólica y solar que se vienen experimentando desde inicios de esta semana, conjuntamente con los aumentos de la demanda por las bajas temperaturas que se han comenzado a registrar desde mediados de la semana pasada en ambos países.

Futuros de electricidad

El precio de los futuros de electricidad para el primer trimestre de 2020 ha experimentado una bajada generalizada en todos los mercados analizados por AleaSoft. Con diferencias de entre el ‑1,1% y el ‑2,4%, todos los mercados han reducido su precio para este producto en aproximadamente 1,0 €/MWh como promedio general. El mercado EEX de Alemania fue el de menor cambio, mientras que el mercado ICE de los países nórdicos registró la mayor bajada, en términos porcentuales.

En el caso de los futuros de electricidad para el próximo año ha ocurrido un fenómeno similar. El precio de todos los mercados se ha reducido. En este producto son los países nórdicos los que menos redujeron su precio. Concretamente en el mercado NASDAQ se registró la menor bajada, de un 0,9%. La mayor variación de precio para el futuro del 2020 la tuvo el mercado ICE de Reino Unido, con un 2,0%.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de enero de 2020 en el mercado ICE, los primeros días de esta semana han oscilado entre los 62,06 $/bbl del martes 12 de noviembre y los 62,37 $/bbl del miércoles 13 de noviembre, con variaciones diarias del 0,5% como máximo. La expectativa ante el desarrollo del conflicto comercial entre China y Estados Unidos y los resultados de la reunión de la OPEP+, que se ha de celebrar a principios de diciembre, está detrás de este comportamiento relativamente estable.

Existe la preocupación sobre si China y Estados Unidos llegarán a un acuerdo antes del 15 de diciembre, cuando entrarían en vigor nuevos aranceles a las importaciones impuestos por Estados Unidos. Por otra parte, también preocupa la posibilidad de que el gobierno de Estados Unidos establezca nuevos aranceles a las importaciones procedentes del sector automovilístico europeo. El desarrollo de la política arancelaria de Estados Unidos ejercerá su influencia sobre la evolución de los precios en las próximas semanas. Sin embargo, un descenso en las reservas de crudo de Estados Unidos durante la última semana, podría provocar un aumento de precios en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de diciembre los primeros días de esta semana han continuado con la tendencia descendente iniciada el miércoles de la semana pasada. Como consecuencia de este comportamiento, ayer miércoles 13 de noviembre el precio de cierre fue de 15,45 €/MWh, inferior en un 5,1% al del miércoles 6 de noviembre.

Los futuros del carbón API 2 en el mercado ICE para el mes de diciembre iniciaron esta semana con un precio de 56,35 $/t el lunes 11 de noviembre, un valor 0,75 $/t inferior al alcanzado el viernes 8 de noviembre. Pero el martes 12 de noviembre los precios empezaron a recuperarse aumentando en 1,0% respecto al día anterior, hasta situarse en los 56,90 $/t. Ayer miércoles 13 de noviembre el incremento fue inferior, de un 0,1%, y el precio de cierre fue de 56,95 $/t. Las amenazas de huelga en las minas de carbón de Sudáfrica han influenciando esta evolución de los precios. Se espera que el desarrollo del conflicto condicione los precios del carbón en los próximos días.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, después de la estabilidad mostrada desde mediados de la semana pasada, el martes 12 de noviembre descendieron en un 3,3% respecto al día anterior, alcanzando un valor de 24,11 €/t, el más bajo en lo que va de mes. En cambio, ayer miércoles 13 de noviembre, el precio de cierre volvió a subir hasta los 24,39 €/t. El descenso del martes se produjo al conocerse la noticia de los planes del gobierno alemán sobre el cierre de centrales térmicas de carbón.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/continua-aumento-precios-mercados-electricos-por-bajada-temperaturas-renovables/

Fuente Comunicae